薬学部の教科書代は6年で50万円!内訳&お得な買い方を紹介

hachi

Hachi薬

「収入の10%を貯蓄に回す」というのを社会人1年目から始めて4年が経ちました、ハチです。

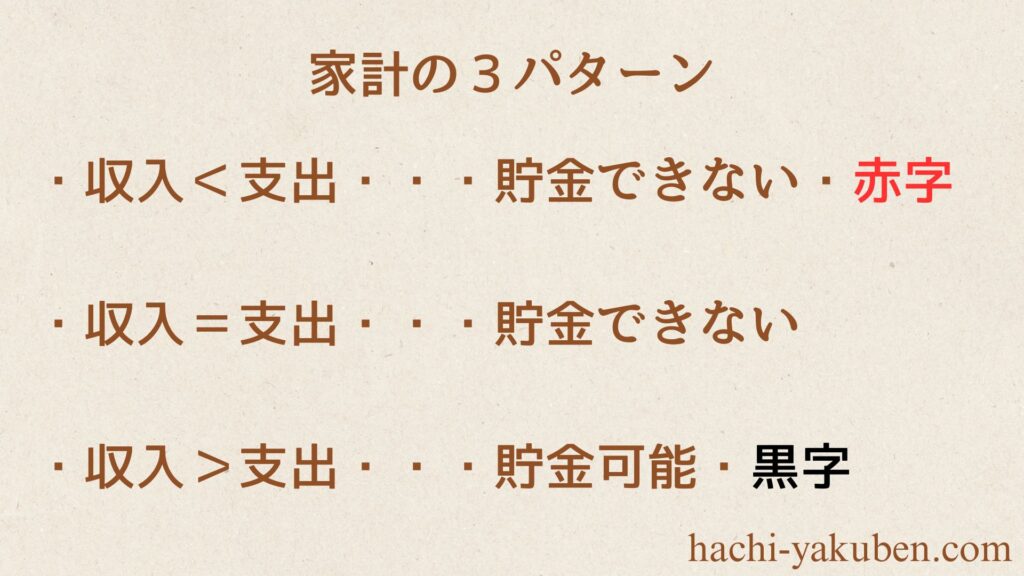

貯金を始める第一歩は家計を黒字にすることが重要です。

家計が赤字だと貯金どころか日々の生活にも余裕が出なくなります。

今回はその方法をあなたにお伝えします。

僕は今回の方法を実践して年間10万円近くお金が浮きました。

(詳しくは本文で解説します)

今回の内容を理解することで貯金方法が分かり、お金の悩みが減るので参考にして下さい。

逆に今回の記事を読まないと、貯金ができず一生お金に悩み続ける人生になるので注意して下さい。

収入の10%貯金に興味がある方にオススメの1冊です。

このタイプの人は貯金できず、しかも家計は赤字です。

日本人の約4割が赤字家計という調査もあるので、まずはここを脱出することが貯金体質になるための第一歩です。

解決策は支出が大きいことが考えられるので、固定費削減などを行うと改善するかもしません。

後ほど詳しく解説します!

手取りの給料が20万円

支出も20万円

このようなタイプの人がここに当てはまります。

収入と支出が同じくらいの人は、

先程の「収入<支出」と同じく支出のコントロールができると貯金体質に変われるので試してみて下さい。

このタイプの人は既に貯金体質なので、

の2つの選択を考えると良いと思います。

「貯蓄率とFIRE」の関係が分かる本でとても参考になります!

ここまで、家計の3パターンを説明してきましたが

の方は、支出が収入を超えないように取り組むと貯金ができるので実践してみて下さい。

具体的な方法をご紹介していきます。

家計簿については色んなサイト・動画で紹介されていますが、やっぱり家計管理の第一歩は家計簿です。

理由は、家計簿を付けないとお金が貯まらないからです。

家計簿を付けることで

どれくらいお金が入って、いくら出ていったのか

というお金の流れが見える化できるので管理が非常にやり易くなります。

オススメの家計簿管理方法は

の主に3つです。

中でもオススメはExcelやノートなど自分でアレンジができる方法です。

家計簿を自分好みに編集できるのはモチベーションも上がるよ!

「家計管理めんどくさい」

という人はアプリの管理もオススメです。

アプリでもざっくり管理してくれるので楽です。

動画で特徴が分かりやすく解説されています

口座は出来るだけ1つにまとめた方が家計管理が楽になります。

銀行の種類は色々ありますが、ネット銀行がオススメです。

理由は以下の3点です。

具体的なネット銀行

「貯金を増やしたいならまずは稼ごう!」

こう思ったかもしれませんが、それでは効率が悪いです。

理由は稼ぐよりも節約する方が圧倒的に楽で効果が出やすいからです。

まずは支出を下げて、浮いたお金を貯金しましょう。

稼ぐのはそこからです。

ひろゆきさんも「1万円昇給するより1万円使わない方が簡単」と言っています。

固定費には大きく6つありますが、その中で今すぐ変えらるものをまとめました。

固定費削減の例

通信費

⇒格安SIMに変える。

光熱費

⇒電力会社を乗り換える。

保険

・火災保険

・対人対物の損害保険

(車・自動車持ちの人)

・掛け捨ての生命保険

(子供がいる場合のみ)

家

⇒家賃交渉。

車

⇒本当に必要か考える。

(カーシェア、カーリースで代用できないか)

税金

⇒ふるさと納税などを活用する。

家賃交渉に関する本⇒家賃は今すぐ下げられる! 家賃崩壊時代にトクする知恵

見たことあるものや初めて見て衝撃を受けたものもあると思いますが、まずはここから初めて固定費の削減を目指しましょう。

実際に僕が固定費を削減した例をご紹介します。

【通信費】

docomoから格安SIMに変更

⇒月4,000円

【光熱費】

電気会社を楽天でんきに変更

⇒料金は変わらないが、楽天ポイントが付くようになった。

【保険】

生命保険解約

⇒月4,000円

【税金】

⇒ふるさと納税を行い、実質節税になった。

これを社会人1年目の時に行ったのですが、これだけで年間96,000円浮かせることができました。

楽天ポイント、ふるさと納税で実際はもっとお得になりました!

僕のケースは1人暮らしの場合なので、2人暮らしやお子さんが居る家庭では固定費削減の効果はさらに大きくなるでしょう。

詳しくは「お金の大学」に詳しく書かれているのでご参照下さい。

食べ物は栄養価の高い物を食べたいし、化粧品は削りたくない!

変動費は削りすぎると生活の質が下がるので、切り詰めすぎないことが重要です。

逆にここを削りすぎるとストレスになり、返って無駄遣いが増える可能性もあるので程良く節約するのがオススメです。

変動費よりもまずは固定費を見直そう!

家賃は安ければ安いほど良いよ!

「3割」で考えちゃうと自然に固定費が上がるから注意。

当然ですが「家賃は収入の3割」という基準で住居を選ぶと固定費が上がり、貯金に大きく影響します。

例えば「家賃5万円」「家賃7万円」の2つの物件があるとして、この物件に5年住むと120万円の差が付きます。

たった2万円の差が5年後に120万円得するか損するかの差になります。

「駅チカが良い」など人によって条件はありますが、家は安いに越したことはありません。

勿論、

こういった状況で決めた家が収入の3割程度なら良いですが、何も考えずに「収入の3割だ!」と意気込んだ挙句、貯金が出来ないといった状況にならないように注意しましょう。

固定費を削減して貯金できる様になった!

こういった方は収入を上げて更に貯金を挙げていきましょう。

稼ぐ手段は

の2つに分かれます。

フロー型は会社員やアルバイト、派遣など多くの方がこのやり方で収入を得ていることが分かります。

フロー型の特徴は

といった感じで「時給労働」をイメージすると分かりやすいです。

こういった方にオススメの働き方です。

対してストック型収入は

など、「自分が働いてなくても作成したコンテンツがお金を生み出してくれるモノ」が該当します。

特徴は

です。

ロマンがあるのはストック型だね!

フロー型をやりながらストック型にチャレンジするのがオススメ!

どっちかに振り切る必要はなくて、「フローとストックの良いとこ取り」をしちゃえば良いんです。

要するに「副業しましょう」という事です。

労働収入(フロー型)で安定した収入を得つつ、自宅でストック収入を得る努力をする。

この働き方が自由を目指す人にとって最適解の1つだと思います。

「フロー×ストック型」の働き方については「転職と副業のかけ算」で詳しく紹介されています。

筆者のmotoさんは会社員をやりながら副業で4,000万円稼いだ方なので非常に参考になります。

こういった方は、固定費を見直すことで貯金が出来るようになるので参考にして下さい。

具体的な固定費削減の例を確認しておきましょう。

通信費

⇒格安SIMに変える。

光熱費

⇒電力会社を乗り換える。

保険

・火災保険

・対人対物の損害保険

(車・自動車持ちの人)

・掛け捨ての生命保険

(子供がいる場合のみ)

家

⇒家賃交渉。

車

⇒本当に必要か考える。

(カーシェア、カーリースで代用できないか)

税金

⇒ふるさと納税などを活用する。

家賃交渉に関する本⇒家賃は今すぐ下げられる! ――家賃崩壊時代にトクする知恵

一緒に貯金頑張りましょう!

「一家に1冊」と言っても過言ではない本です。