【これを守るだけ】大学生がリボ払いを防ぐ方法

hachi

Hachi薬

大学生の時は楽天カード、

現在はクレジットカードを8枚利用しています。

今回は学生がクレジットカードを持つメリット・デメリットを紹介していきます。

記事を読むことで、カードによる損を回避することができるのでぜひ最後まで読んでみて下さい。

逆にこの記事を読まないと、

クレジットカードの正しい使い方が分からず、破産への一途を辿ることことになるので注意してください。

クレジットカードを使うと現金の場合よりもお金を使いやすくなってしまいます。

理由は、キャッシュレスの方がお金を使っている感覚が無くなるからです。

この心理状態を理解した上でクレジットカードを使うと浪費が減るかもしれません。

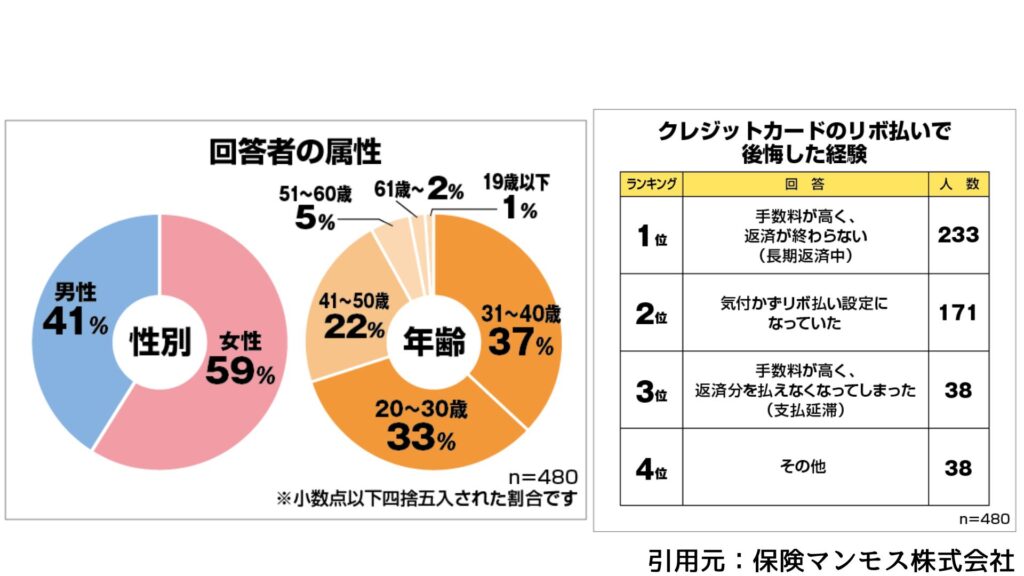

保険マンモス株式会社が480人を対象にした調査によると、約半数が返済が終わらないと回答しています。

クレジットカードを利用時はリボ払いに注意した方が良いことが分かります。

リボ払い=借金

まずはこれを覚えてください。

そもそも分割しなきゃ買えないものを買うのは基本NGです。

同様に分割払いも手数料が発生するものは借金なので気を付けて下さい。

リボ払い

⇒毎月の返済額が一定。

分割払い

⇒支払い回数を設定できる。

こういった違いはありますが、手数料を余分に支払うと意味では同じなので買い物は基本一括で行いましょう。

マンガで実例も学べるので良ければどうぞ。

【たった1万円のリボ返済から6年半の借金地獄に落ちるまで】

クレジットカードの支払いが滞納してしまうと

などのペナルティが発生することがあります。

(参考元:三井住友VISAカード)

特に信用情報は新しくクレジットカードを作る時などに影響してくるので、支払いを滞納させないように注意が必要です。

これらの対策をまとめると

この2点になります。

家計簿は

こういった利点があるので、クレジットカードの欠点を補うことができます。

家計簿はノートやExcelで付ける方法や最近流行のアプリもオススメです。

動画で特徴が分かりやすく解説されています

口座を1つにまとめるメリットは

です。

例外として銀行に1,000万円以上預けている人は銀行倒産時に保証されなくなるので複数の口座を持つのが良いです。

次にオススメの銀行をご紹介します。

ネット銀行は街にある銀行と比べて預金金利が高く、コンビニ等で取引きがしやすいのでオススメです。

お金で有名な両学長も「SBI銀行」「楽天銀行」を紹介しています

総支出:約1億5,000万

獲得ポイント:150万pt

簡単に計算について説明すると、

クレジットカードを使えば生涯150万円分の差が付く

ということになります。

知っているだけで大きな差が付くね!

先程とほぼ同じ内容ですが、クレジットカードを使うと何かしらポイントが貯まります。

具体例は以下の通りです。

| カード名 | ポイント |

| 三井住友カード | Vポイント |

| 楽天カード | 楽天ポイント |

| EPOSカード | EPOSポイント |

| JCBカード | OkiDokiポイント |

| Amazon Prime Mastercard | Amazonポイント |

| MUJIカード | 永久不滅ポイント |

| メルカード | メルカリポイント |

各カードについては「【学生向け】あなたのベストが見つかる失敗しないクレジットカードの選び方」をご覧下さい。

クレジットカードを使ってその恩恵を最大限受けましょう!

クレジットカードがあることで現金を持っていなくてもお会計ができます。

現金を持たないことで財布が軽くなるので身軽で行動できるので嬉しいです

ラーメン屋、お祭りを除けばほとんどキャッシュレスで対応できるよ!

お会計時に小銭をじゃらじゃらやってる時間、勿体ないです。

キャッシュレス決済にすることでお会計が一瞬で終わるので、クレジットカードは本当にオススメです。

男性のみなさんはキャッシュレスにすることで、もしかしたら女性からの印象が良くなるかもしれませんよ!

これらの基準を元にクレジットカードを選ぶと失敗が少ないです。

| カード名 | オススメの人 | 主なメリット | |

| メインカード | Oliveフレキシブルペイ(ゴールド) | 年間100万円以上使う | 還元率 最大1.5% |

| 楽天カードアカデミー | 楽天市場をよく使う | 還元率1.0% 楽天市場でポイント3倍以上 | |

| サブカード | JCBカードW | スターバックスコーヒーをよく利用する | スタバ利用で 還元率4.4% |

| Amazon Prime Mastercard | Amazonをよく利用する Prime会員の人 | Amazonで 還元率2% | |

| MUJIカード | 無印良品をよく利用する | 入会年 2,500pt 継続利用 1,500pt | |

| メルカード | メルカリをよく利用する | メルカリで還元率1~4% |

各カードについては「【学生向け】あなたのベストが見つかる失敗しないクレジットカードの選び方」をご覧下さい。

⇒「家計簿を付ける」

「口座を1つにまとめる」

で解決!

デメリットとメリットを比較したうえで、クレジットカードは作った方が良いという結論になります。