【これを守るだけ】大学生がリボ払いを防ぐ方法

hachi

Hachi薬

固定費削減を削減して年間96,000円浮かせることができました、ハチです。

固定費削減して4年経つので38万円以上浮かせています!

支出には「固定費」と「変動費」がありますが、まず注目すべきなのは固定費です。

食費や日用品などの変動費は切り詰めすぎるとストレスになるので、まずは固定費の見直しから行いましょう。

今回はそんな固定費を「年間96,000円分浮かせた方法」と「今すぐできる節約方法14選」ををそれぞれ紹介していきます。

この記事を読むことでストレスなく節約できるようになるので、普段の生活の満足度が格段に上がるので参考にして下さい。

今回の参考書籍です。

実践しやすい節約方法が254個載っているので非常に参考になります!

具体的には

通信費

⇒格安SIMに変える。

光熱費

⇒電力会社を乗り換える。

保険

・火災保険

・対人対物の損害保険

(車・自動車持ちの人)

・掛け捨ての生命保険

(子供がいる場合のみ)

家

⇒家賃交渉。

車

⇒本当に必要か考える。

(カーシェア、カーリースで代用できないか)

税金

⇒ふるさと納税などを活用する。

家賃交渉に関する本⇒家賃は今すぐ下げられる! 家賃崩壊時代にトクする知恵

などがあります。

今回はその中で僕が行った方法をご紹介します。

当時携帯はdocomoを使っていて、月7,000円程払っていましたが楽天モバイルに変えたことで月3,000円まで抑えることができました。

楽天モバイルに変えても通信速度や通話など問題なく使えてます!

保険も解約しました。

理由は、以下の3点です。

高額医療費制度は健康保険に組み込まれている制度で、多くの人の自己負担額の上限は月約9万円で済みます。

医療費の多くは毎月給料から天引きされている「健康保険」から賄われてることが分かるね!

の動画を見て保険解約を決めました。

この2つで月8,000円、年間96,000円浮かせることができました。

その他、

を行いました。

当時、電気会社を見ていた時に「料金は変わらないけど楽天でんきの方がポイントが付く」ことを知り乗り換えました。

楽天カードを持ってる方なら楽天でんきでポイントがザクザク貯まるのでオススメです。

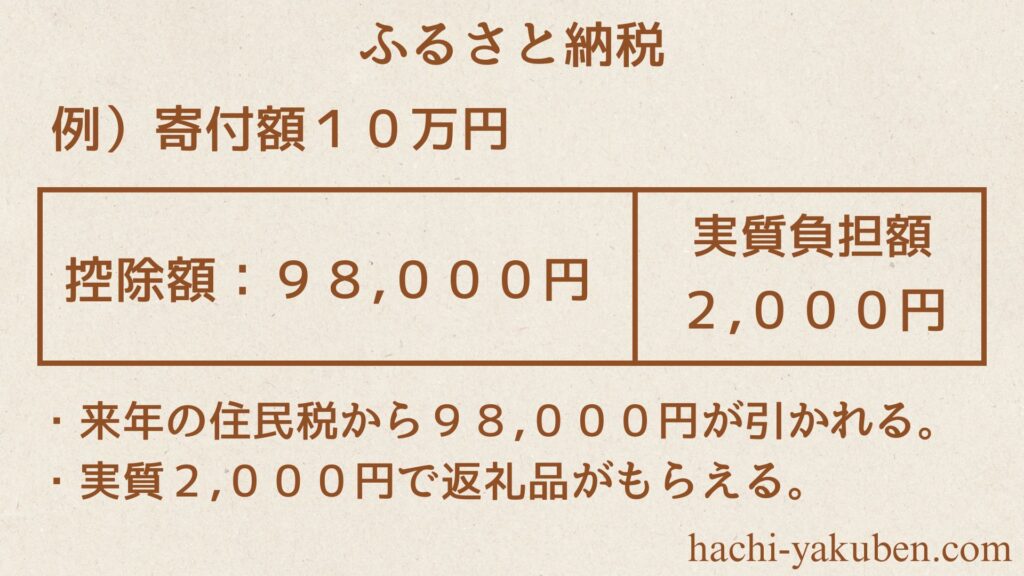

次はふるさと納税です。

「聞いたことあるけど、よく分かんない」

そんな方が多いと思うので、簡単に説明します。

ふるさと納税は実質2,000円で2,000円以上の返礼品がもらえる制度で、「やらない理由がない破格の制度」です。

仕組みはシンプルで

寄付額から2,000円を引いた額が翌年の住民税から控除される。

これだけです。

先に寄付額分を払うのが少し痛手だけど、トータル得するからOK!

これからの内容は「お金じょうずさんの小さな習慣」を参考にしています。

筆者の市居愛さんは2人の子供を抱えながら夫婦無職というどん底を経験し、現在はマナーコンサルタントなどとして活躍されています。

「ズボラでも月3万円貯まる」

というタイトルに惹かれて購入しました!

「お金の用途」を決めておくことで使い過ぎを減らすことができます。

例えば、月の生活費6万円、お小遣い3万円だとしたら「6万円と3万円が財布の中で分かるように区別する」というやり方です。

こうすることで1か月の予算を守ることに自然と意識が向きます。

「何にいくら使うのか」って決めると無駄遣い減るからやってみて!

会計時にポイントカードが見つからず、恥ずかしい思いをした。

過去にこんな経験をした方もいると思います。

そもそも、このような事が起こる原因は、財布の中のモノが多くて「どこに何があるか分かっていない状態」です。

なので、解決策は財布内のモノを減らすことです。

具体的には

です。

お会計がスムーズになればその分ストレスも減るよ!

これはマインド面の話ですが、すごく共感できました。

普段から「お金がない」て言っていると、どうしてもネガティブな面に目が向きます。

逆に

「どうしたら節約してお金を浮かせられるかな」

「どうしたら今より収入を増やせるかな」

という思考はポジティブな面に目を向けることができるのでオススメの考え方です。

子供の前で「お金がない」と言うのもNG!

苦手な人からの誘いは「時間」と「お金」両方を無駄にします。

「せっかく誘ってくれたから」という気持ちも分かりますが、あなたの時間とお金は有限なので最大限価値を引き出せる所に時間とお金を使いましょう。

お金使うなら自分が好きな人と行きたいよね!

お金を貸すとトラブルになりやすくなるのでオススメしません。

後は、お金を貸しても根本的な解決にはなりません。

仮にあなたが友人にお金を貸しても、友人は「あなたからお金を借りて良いんだ」と思い、またお金を借りに来ます。

友人にとって根本的な解決は「借金しなくても良い状況を作る」ことなので、相手と一緒に解決策を考えてサポートしてあげるのが理想です。

これは別名「筆記開示」「エクスプレッシブライティング」と言われ、不安をノートに書くことでメンタルが安定することが心理学の研究で分かっています。

目安は1日20分程度と言われています。

このように普段起きる可能性は低いけど、いざという時のお金は急に用意できないので生活防衛金の準備がオススメです。

目安は

会社員

⇒生活費6か月分

フリーランス・自営業

⇒生活費1年分

です。

生活防衛資金あると心のゆとりができるよ!

こちらの動画で詳しく解説されています。

これは僕も普段から実践していて、効果抜群です。

「かわいい!」と感情で買ってしまうと、

「なんであの時買っちゃったんだろう…」

「そんな欲しい訳でも無かった」

と後から後悔して、無駄遣いに繋がり易くなります。

それを防ぐために欲しい物をリスト化して一旦保留するのがオススメです。

「1週間くらい経って、それでも欲しければ買う」というルールにするとお金の使い方が今より上手になります。

時間が経っても欲しければ、それだけ自分にとって価値があるモノ!

店頭で売っている商品がAmazon、メルカリなどにないか調べてみて下さい。

ネットの方が安いケース、結構あります。

同じものを安く買えれば、その分お金が浮くので嬉しいですよね。

僕のイメージですが、価格比較の参考にして下さい。

Amazon

⇒価格が安い。

楽天

⇒ポイントがめっちゃ付くのでお得。

メルカリ

⇒中古にこだわらなければ圧倒的に安い。

リボ払いは手数料15%の借金となのでやらないのが一番です。

例えば、50万円の高級バッグを買って月々1万円ずつ返すと仮定しましょう。

一括購入

⇒50万円で済む。

リボ払い(手数料15%)

⇒50万円+29万円(手数料分)

⇒合計79万円

リボ払いにした場合、29万円もプラスで払うことになります。

リボ払いするくらいなら一括で買えるように貯金した方が良いよ!

よく「経験にお金を使った方が良い」と聞きますが、なぜでしょうか。

この理由は、

「モノ」から得られる喜びは一時的。

「経験」から得られる喜びはずっと続く。

という特徴があるからです。

例を出します。

最新のiPhoneを買った時すごい喜びを感じたけど、今手元のiPhoneを見ても買った時ほど幸福を感じないと思います。

では、こちらはどうでしょうか。

「小学生の頃に行った修学旅行」

「初めて行った海外」

恐らく、こちらの方がハッピーな気持ちになると思います。

これが「モノ」より「経験」にお金を使った方が良い理由です。

ちらの書籍で詳しく解説されています。

今価格が高騰しているお米。

ふるさと納税はお米などがお得に購入できるので家計の強い味方です。

前述したので説明は省略します。

これは共感の一言です。

僕も子供が生まれたら必ずやろうと思っています。

リベ大の動画では

子供の口座で全世界株(VT)を100万円買って65年放置

⇒子供の資産が2,000万円を超え、老後資金を確保できる可能性がある。

と紹介されていました。

子供の「老後への不安」を減らせるのは良いね!

【お金の教育】大切な子どもが

「お金で苦労しない」ためにできること

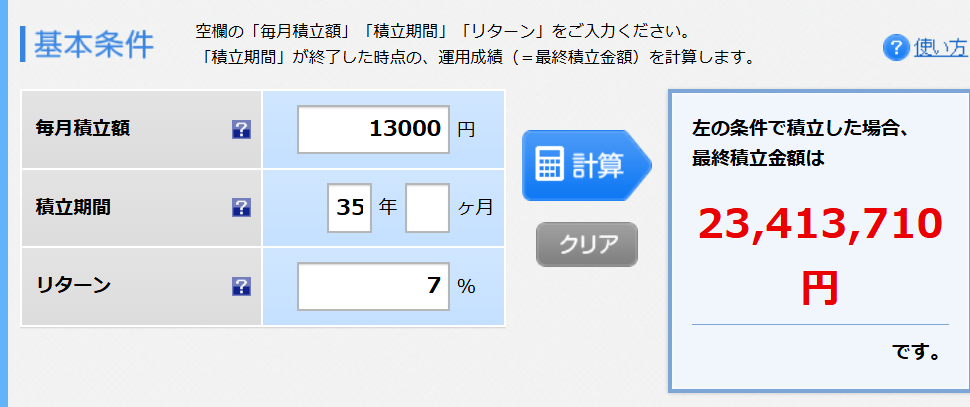

老後資金に正解はないですが、よく言われる2,000万円を例に投資シュミレーションを行ってみました。

条件は以下の通りです。

シュミレーション結果は、約2,300万円。

(老後資金問題解決です)

何もしなくても1,700万円増えてるのはすごい!

ここで「年利7%は高すぎない?」という疑問が浮かぶと思いますが、これは現実的な数字です。

アメリカ株(S&P500)に投資した場合の過去50年の平均リターンは9.7%と言われています。

(参考:S&P500連動のおすすめ投資信託)

併せて投資のリスクについて解説します。

結論を言うと、リスクはあるけど正しい銘柄を選べば怖くないです。

例えばS&P500(アメリカ株)を保有した場合

「15年以上保有したらほぼ100%の確率でプラス収益になっている」

これは歴史が証明していることです。

日本よりアメリカの方が成長率大きいから、初心者ならアメリカ株がオススメ!

S&P500は過去30年で10倍になっているそうです。

固定費削減は「生活の満足度を下げずに節約できる方法」なので、節約の第一歩は固定費を見直すことです。

具体例は以下の通りです。

通信費

⇒格安SIMに変える。

光熱費

⇒電力会社を乗り換える。

保険

・火災保険

・対人対物の損害保険

(車・自動車持ちの人)

・掛け捨ての生命保険

(子供がいる場合のみ)

家

⇒家賃交渉。

車

⇒本当に必要か考える。

(カーシェア、カーリースで代用できないか)

税金

⇒ふるさと納税などを活用する。

家賃交渉に関する本⇒家賃は今すぐ下げられる! 家賃崩壊時代にトクする知恵

この内、僕は

を行い、年間約10万円を浮かせることができました。

良ければ参考にしてみて下さい。

また、「お金じょうずさんの小さな習慣」からすぐに実践できる方法を14個紹介しました。

こちらも参考になるので本書もチェックしてみて下さい。